NỘI DUNG TÓM TẮT

Hóa đơn giấy là loại hóa đơn được cơ quan thuế đặt in để bán cho các cá nhân, doanh nghiệp thuộc đối tượng được mua hóa đơn của cơ quan thuế theo quy định. Để bắt kịp xu hướng chuyển đổi số và các quy định mới về chính sách thuế, nên các cá nhân và doanh nghiệp bắt buộc phải chuyển sang hóa đơn điện tử. Do đó, nhu cầu về tiêu hủy hóa đơn giấy còn tồn đọng sau khi chuyển đổi là khá lớn.

Trong bài viết này, Đức Thịnh Phát sẽ hướng dẫn bạn chi tiết về quy trình thủ tục hủy hóa đơn giấy, các mẫu biên bản cần có trong bộ hồ sơ hủy hóa đơn giấy. Cũng như phương pháp hủy hóa đơn nhanh chóng, bảo mật, tiết kiệm chi phí nhất cho cơ quan và doanh nghiệp.

1. Các cơ sở pháp lý liên quan tới việc tiêu hủy hóa đơn giấy

Rõ ràng là hóa đơn cũng như các loại hồ sơ, chứng từ tài liệu kế toán khác. Để được tiêu hủy hóa đơn giấy thì mỗi cơ quan, tổ chức và doanh nghiệp phải làm đúng quy định. Một số Thông tư, Nghị định bạn có thể tham khảo khi tiến hành việc tiêu hủy hóa đơn bao gồm:

- Nghị định 174/2016/NĐ-CP Quy định chi tiết một số điều của Luật Kế toán.

- Điều 29 của Thông tư 39/2014/TT-BTC hướng dẫn về việc in, phát hành và sử dụng hóa đơn.

- Khoản 3, điều 15 của Nghị định 123/2020/NĐ-CP Quy định về hóa đơn, chứng từ.

- Điều 27 của Nghị định 123/2020/NĐ-CP.

2. Các trường hợp cơ quan doanh nghiệp phải tiêu hủy hóa đơn giấy

Có 2 trường hợp thường gặp khi doanh nghiệp muốn tiến hành việc tiêu hủy hóa đơn giấy bao gồm:

- Hóa đơn giấy đã sử dụng và hết thời gian lưu trữ

- Hóa đơn giấy đã thông báo phát hành nhưng chưa sử dụng

2.1. Thủ tục tiêu hủy hóa đơn giấy đã sử dụng

Căn cứ theo Điểm C, Khoản 1, Điều 4, Thông tư 39/2014/TT-BTC, liên hóa đơn là các tờ trong cùng một số hóa đơn. Trong đó, mỗi hóa đơn phải có tối thiểu từ 2 liên trở đi và tối đa không quá 9 liên, trong đó:

- Liên 1: Để lưu

- Liên 2: Giao cho người mua

- Liên thứ 3 trở đi: Được đặt tên theo công dụng cụ thể do người tạo hóa đơn quy định.

Việc tiêu hủy hóa đơn giấy đã sử dụng thường là hủy các liên 1 và liên thứ 3 trở đi (vì liên 2 đã giao cho người mua). Trước khi tiến hành việc tiêu hủy hóa đơn giấy đã sử dụng, bạn cần phải chắc chắn rằng nó đã hết thời hạn lưu trữ. Vì hóa đơn cũng giống như các chứng từ tài liệu kế toán khác, đều có luật quy định thời gian lưu trữ.

Căn cứ theo Điều 13 của Nghị định 174/2016/NĐ-CP, hóa đơn có thời hạn lưu trữ tối thiểu là 10 năm không phân biệt hóa đơn giấy hay hóa đơn điện tử. Vậy nên bạn cần rà soát xem các hóa đơn mình muốn hủy đã đủ hạn lưu trữ chưa. Việc người làm kế toán không nắm được quy định lưu trữ này, rất dễ xảy ra tình trạng hủy bỏ chứng từ quan trọng trước thời hạn. Để rồi bị xử phạt không đáng có hoặc lưu trữ quá lâu dẫn đến tốn chi phí và nhân lực lưu trữ.

Quy trình thủ tục hủy hóa đơn giấy đã sử dụng cũng giống như việc bạn lên bộ hồ sơ tiêu hủy tài liệu kế toán hết thời gian lưu trữ. Do thời lượng bài viết này khá dài, và trước đây Đức Thịnh Phát đã có loạt bài nói về vấn đề này. Nếu bạn đang cần tìm hiểu thủ tục hủy hóa đơn giấy đã sử dụng và hết thời hạn lưu trữ bảo quản, hãy xem tại bài viết Trình tự xử lý tiêu hủy chứng từ tài liệu kế toán hết thời gian lưu trữ.

2.2. Thủ tục hủy hóa đơn giấy đã thông báo phát hành nhưng chưa sử dụng

Việc tiêu hủy hóa đơn giấy chưa sử dụng áp dụng cho trường hợp doanh nghiệp đã chuyển đổi sang hóa đơn điện tử. Sự khác biệt giữa việc tiêu hủy hóa đơn đã sử dụng (hết thời gian lưu trữ) và hóa đơn chưa sử dụng là Biên bản hủy hóa đơn giấy.

Hồ sơ hủy hóa đơn giấy chưa sử dụng bao gồm những mẫu biên bản như sau:

- Quyết định thành lập hội đồng hủy hóa đơn

- Bảng kiểm kê hóa đơn cần hủy

- Biên bản hủy hóa đơn

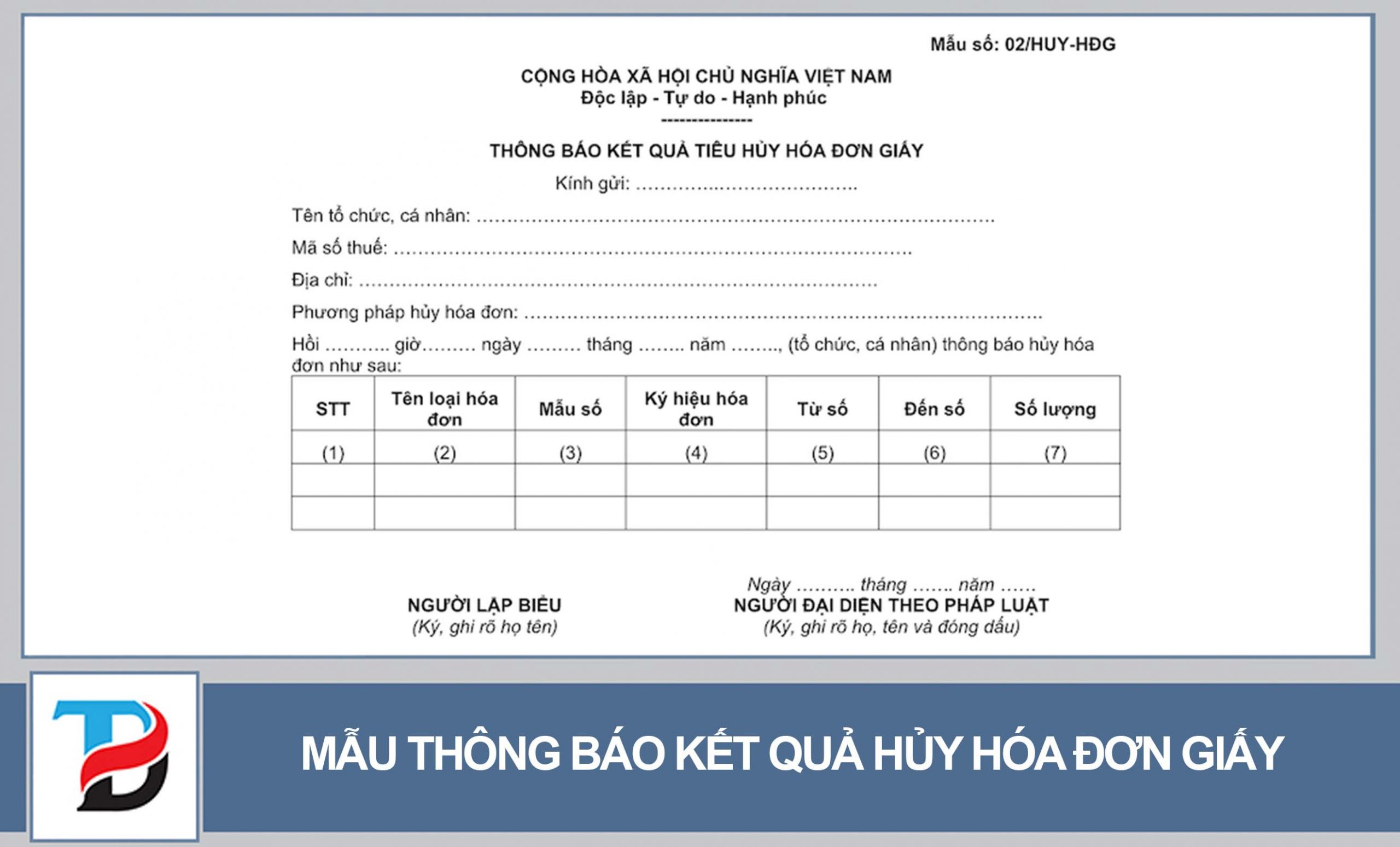

- Thông báo kết quả hủy hóa đơn

Hồ sơ tiêu hủy hóa đơn phải được lưu tại doanh nghiệp ít nhất là 10 năm. Riêng Thông báo kết quả tiêu hủy hóa đơn được lập thành 02 bản, một bản lưu, một bản gửi đến cơ quan thuế quản lý trực tiếp chậm nhất không quá 05 ngày kể từ ngày thực hiện tiêu hủy hóa đơn.

Nếu bạn muốn lấy các mẫu biên bản (file word) phục vụ công tác hủy hóa đơn, xin vui lòng để lại địa chỉ email của mình dưới bài viết này, hoặc gửi yêu cầu cho chúng tôi qua Email contact.ductinhphatjsc@gmail.com

2.3. Quy trình hủy hóa đơn giấy đã thông báo phát hành nhưng chưa sử dụng

Để thực hiện việc tiêu hủy theo đúng quy định, bạn cần có một kế hoạch đầy đủ chi tiết. Căn cứ theo khoản 3, Điều 29, Thông tư 39/2014/TT-BTC quy trình hủy hóa đơn giấy về cơ bản bao gồm các bước sau đây.

Bước 1: Thành lập hội đồng tiêu hủy hóa đơn.

Thành phần của hội đồng bao gồm:

- Người đứng đầu doanh nghiệp (người đại diện pháp luật) hoặc cấp phó của người đứng đầu doanh nghiệp: Làm chủ tịch hội đồng

- Kế toán trưởng: Uỷ viên (thành viên hội đồng)

- Kế toán viên (hoặc người làm công tác lưu trữ hóa đơn): Uỷ viên kiêm thư ký hội đồng

Bước 2: Lập bảng kiểm kê hủy hóa đơn cần tiêu hủy

Nội dung bảng kiểm kê hóa đơn cần hủy cần ghi đầy đủ các chi tiết như: Tên hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số lượng hóa đơn hủy (từ số… đến số … hoặc kê chi tiết từng số hóa đơn nếu số hóa đơn cần hủy không liên tục.

Bước 3: Thực hiện việc tiêu hủy hóa đơn

Tùy vào số lượng hóa đơn cần hủy nhiều hay ít, doanh nghiệp cần chuẩn bị phương pháp và hình thức tiêu hủy hợp lý. Phải đảm bảo việc tiêu hủy triệt để, hóa đơn sau khi hủy không bị thất thoát ra bên ngoài và không thể tái sử dụng lại dưới bất cứ hình thức nào.

Những năm trở lại đây, để đáp ứng nhu cầu tiêu hủy hồ sơ, chứng từ kế toán của các doanh nghiệp. Đức Thịnh Phát cung cấp dịch vụ hủy tài liệu kế toán bảo mật, tiết kiệm chi phí với công nghệ tiêu hủy tiên tiến đáp ứng công suất hủy 3000 kg/giờ. Nếu bạn đang có nhu cầu hoặc gặp khó khăn vì số lượng hóa đơn, chứng từ cần tiêu hủy quá nhiều, vui lòng liên hệ cho chúng tôi để được tư vấn.

Sau khi tiến hành xong việc tiêu hủy hóa đơn, Các thành viên Hội đồng hủy và đại diện của đơn vị nhận tiêu hủy (nếu có) phải ký vào biên bản tiêu hủy hóa đơn và chịu trách nhiệm trước pháp luật nếu có sai sót.

Bước 4: Thông báo kết quả tiêu hủy hóa đơn

Doanh nghiệp sau khi hủy xong hóa đơn, phải làm biên bản Thông báo kết quả hủy hóa đơn phải có nội dung: loại, ký hiệu, số lượng hóa đơn hủy từ số… đến số, lý do hủy, ngày giờ hủy, phương pháp tiêu hủy theo Mẫu số 02/HUY-HĐG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP.

3. Thời hạn tiêu hủy hóa đơn giấy chưa sử dụng cho doanh nghiệp

- Thời hạn tiêu hủy hóa đơn chưa sử dụng cho doanh nghiệp chậm nhất là 30 ngày, kể từ ngày thông báo với cơ quan thuế.

- Trường hợp cơ quan thuế đã thông báo hóa đơn hết giá trị sử dụng (trừ trường hợp thông báo do thực hiện biện pháp cưỡng chế nợ thuế), thì doanh nghiệp phải tiêu hủy hóa đơn, thời hạn tiêu hủy hóa đơn chậm nhất là 10 ngày kể từ ngày cơ quan thuế thông báo hết giá trị sử dụng hoặc từ ngày tìm lại được hóa đơn đã mất.

- Các loại hóa đơn chưa lập nhưng là vật chứng của các vụ án thì không tiêu hủy mà được xử lý theo quy định của pháp luật.

4. Các mức phạt vi phạm trong việc tiêu hủy hóa đơn giấy trái quy định

Căn cứ theo Điều 27 của Nghị định 125/2020/NĐ-CP, các mức xử phạt hành vi vi phạm quy định về hủy, tiêu hủy hóa đơn. Đức Thịnh Phát xin được trích dẫn chi tiết như sau:

| STT | HÀNH VI VI PHẠM | HÌNH THỨC XỬ LÝ |

| 01 | Tiêu hủy hóa đơn quá thời hạn từ 01 đến 05 ngày làm việc, kể từ ngày hết thời hạn phải hủy, tiêu hủy hóa đơn theo quy định mà có tình tiết giảm nhẹ. | Phạt cảnh cáo |

| 02 | a) Hủy không đúng quy định các hóa đơn đã phát hành nhưng chưa lập, hóa đơn không còn giá trị sử dụng;

b) Không hủy các hóa đơn đã phát hành nhưng chưa lập, không còn giá trị sử dụng; không hủy hóa đơn mua của cơ quan thuế đã hết hạn sử dụng; c) Hủy, tiêu hủy hóa đơn quá thời hạn từ 01 ngày đến 10 ngày làm việc, kể từ ngày hết thời hạn phải hủy, tiêu hủy hóa đơn theo quy định, trừ trường hợp quy định tại khoản 1 Điều này. |

Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng |

| 03 | a) Hủy, tiêu hủy hóa đơn quá thời hạn từ 11 ngày làm việc trở lên, kể từ ngày hết thời hạn phải hủy, tiêu hủy hóa đơn theo quy định;

b) Không hủy, không tiêu hủy hóa đơn theo quy định của pháp luật; c) Không hủy hóa đơn điện tử khi lập sai sót sau khi quá thời hạn cơ quan thuế thông báo cho người bán về việc kiểm tra sai, sót; d) Không hủy hóa đơn đặt in chưa phát hành nhưng không còn sử dụng theo quy định; đ) Hủy, tiêu hủy hóa đơn không đúng trình tự, thủ tục theo quy định của pháp luật; e) Tiêu hủy hóa đơn không đúng các trường hợp phải tiêu hủy theo quy định. |

Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng |

| 04 | Buộc hủy, tiêu hủy hóa đơn đối với hành vi quy định tại điểm b khoản 2, điểm b, c, d khoản 3 Điều này. | Biện pháp khắc phục hậu quả |

Co-Founder and Executive tại CTCP Đầu tư Thương mại và Phát triển Công nghệ Đức Thịnh Phát. Chuyên gia trong lĩnh vực Văn thư Lưu trữ, đồng thời là nhà tư vấn về chuyển đổi số trong Công tác Lưu trữ tại các cơ quan và doanh nghiệp.

- Quy định về thời hạn bảo quản tài liệu mới nhất 2023

- Khái niệm, chức năng và nhiệm vụ của Văn phòng trong bộ máy hành chính

- Dịch vụ tiêu hủy hồ sơ bệnh án nhanh chóng và bảo mật

- Trình tự xử lý tiêu hủy chứng từ tài liệu kế toán hết thời gian lưu trữ

- Vị trí và vai trò của công tác quản lý hồ sơ tài liệu trong cơ quan